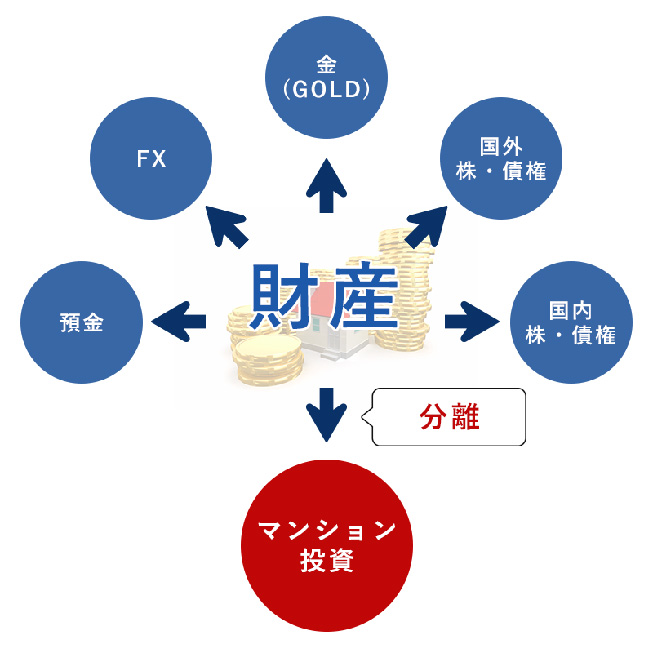

マンション経営3つのメリット

- 少ない資金で安定した収入源

- 管理運用はプロに任せてラクラク

- 不動産は、物価の変動に強いため長期的に運用ができる

主な金融商品との比較

| 預貯金・定期預金 | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

| 債券投資(国債・社債等) | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

| 株式投資 | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

| FX投資 | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

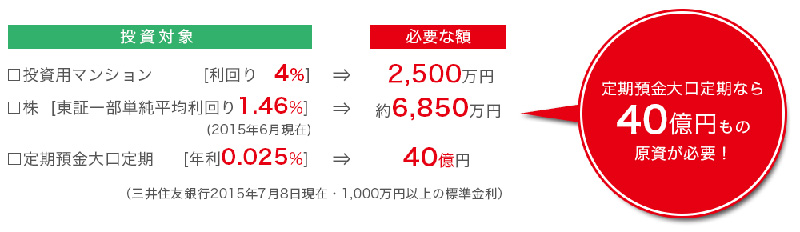

100万円の収益を毎年得るには?

価格2,500万円の投資用マンションと同じ収益を毎年得るには、大口定期預金でも40億円もの原資が必要となります。

しかも、株式投資では売却しなければ利益(売却益)を得ることができず、配当収入も確実なものではありません。