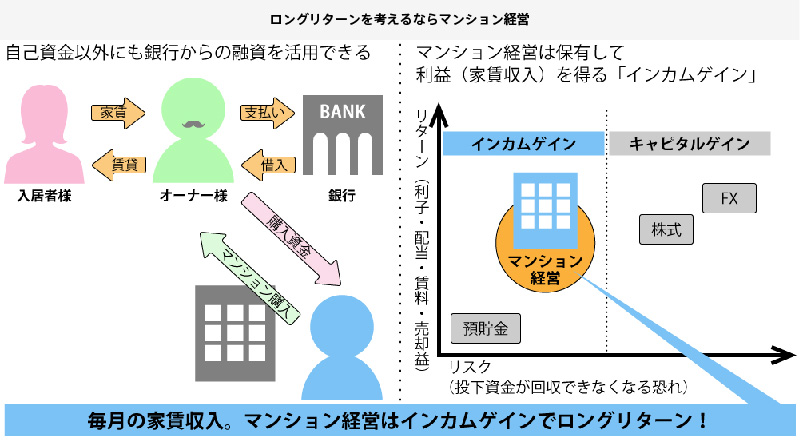

家賃収入を安定した「私的年金」に

年金制度の見直しにより、公的年金である国民年金、厚生年金の将来的な不安が広がっています。安定した老後の生活を送るためにも、減額の不安を抱える公的年金に頼らない収入源が必要。不動産投資を私的年金のひとつとして利用することも、有効な投資手段です。定年退職時までにローンを完済させておけば、それ以降の家賃収入は全てそのまま収益となります。こうした私的年金は安定した収入源になり得るため、ゆとりある老後生活を送ることができます。

| 世帯税込み年収 | ゆとりある生活費(月額)・・・① | 年金受給額(月額)・・・② | 不足額(② - ①) |

|---|---|---|---|

| 300~500万円未満 | 344,000円 | 142,462円 | -201,538円 |

| 500~700万円未満 | 355,000円 | 180,922円 | -174,078円 |

| 700~1000万円未満 | 371,000円 | 228,997円 | -142,003円 |

| 1000万円以上 | 419,000円 | 277,072円 | -141,928円 |

出典:「平成25年度、生命保険に関する調査」生命保険文化センター

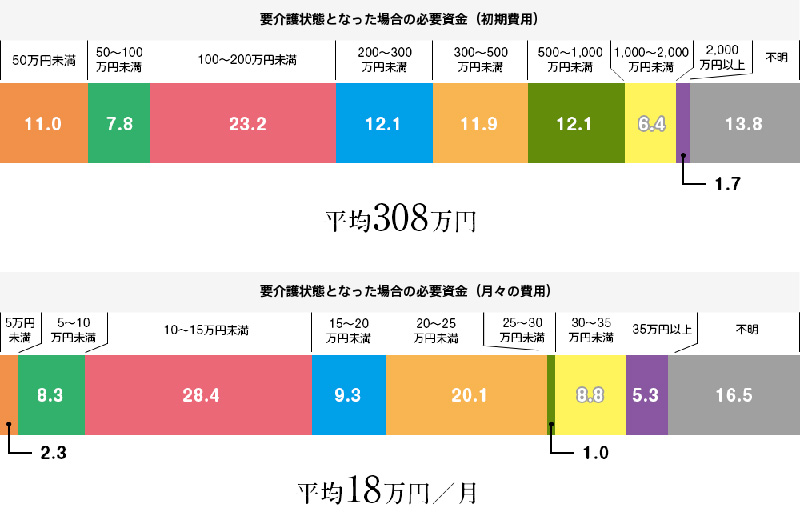

意外とかかる老後の生活費

老後の生活でも介護費や医療費など様々な資金が必要になります。

下記に項目ごとの費用をまとめましたのでご覧ください。

マンション運用で不足の老後生活資金が家賃で補填が可能

ロングリターンを考えるならマンション経営